Чтобы Европа подписала Соглашение о свободной торговле, США могут предложить ей свои нефть и газ.

В своих публикациях на газовую тематику мы проводим тезис: политическая составляющая в международной торговле газом в большинстве случае превалирует над экономической. Именно в такой же логике рассматривался и будущий экспорт американского СПГ.

Все равны, но некоторые равнее

Наиболее яркий из примеров последних лет — это ориентированность будущих поставок СПГ из США на японский рынок. Здесь Штаты добились явных успехов — сняли дефицит газа для Японии. В результате интерес этой страны к дальневосточному СПГ из России снизился. Поэтому российские СПГ-проекты на Дальнем Востоке и забуксовали. Но основной успех США в другом — Япония как главный и наиболее мощный союзник США в АТР осталась в зоне американского влияния, не став (как могло бы быть в случае новых «газовых связок» с РФ) «слабым звеном» в американских позициях в Азии.

Так или иначе, мнение о политизированности газового экспорта не всегда находит поддержку. Оппоненты обращают внимание, что частный сектор американской экономики традиционно самостоятельно принимает все решения. Разумеется, регуляторы дают свои разрешения, но они определяются общими правилами, без конкретики по отношению к тем или иным странам (подробней эти правила мы обсудим чуть ниже).

На этом фоне любопытно выглядит недавняя заметка агентства Reuters, рассказывающая нам о том, что американское Минэнерго (DOE) посоветовало компаниям страны не допускать китайские инвестиции в проекты США по сжижению природного газа.

Об этом сообщил глава Freeport LNG Майкл Смит.«Вы что, хотите, чтобы появилась группа сенаторов, которая говорит, что наш газ идёт в Китай? — рассказал Смит об аргументации Минэнерго. — У нас был большой интерес со стороны других покупателей, поэтому мы решили не продавать газ напрямую в Китай».

На самом деле американский СПГ может пойти (и в небольших объёмах пойдёт) в Китай, но через «третьи руки» — через трейдеров, которые будут закупать американский СПГ напрямую с завода. Другое дело, что далеко не весь американский СПГ будет реализовываться таким образом. Более распространённая схема (в частности так работает Freeport LNG), когда импортёры СПГ инвестируют в проекты по сжижению, чтобы потом иметь гарантированные поставки газа для собственных нужд. Именно в такие проекты, как выяснилось, Минэнерго США не хочет впускать китайские компании.

Реэкспорт — по разрешению

Ещё один любопытный сюжет в контексте регуляции американского экспорта касается соседей, с которыми США связаны газопроводами. Дело в том, что Мексика и Канада хотят тоже построить свои заводы и экспортировать СПГ на основе газа из американского трубопроводного импорта. (Канадский проект — на восточном побережье, где своего газа не так много, а в проектах на западном побережье, разумеется, планируется использовать канадский газ.) Пока, правда, эти заводы — только в планах. Поставки трубопроводного газа в Канаду и Мексику из США идут в рамках соглашения о свободной торговле.

Как считает Минэнерго США, реэкспорт американского газа в виде СПГ с территории Мексики и Канады должен получать его (Минэнерго) разрешение.

Хотя рыночные условия очень разные, нельзя не сравнить эту ситуацию с российскими проблемами. Сколько было разговоров про «Газпром» и запрет реэкспорта газа другим странам ЕС. Мол, продали, и забудьте, это уже не ваш газ.

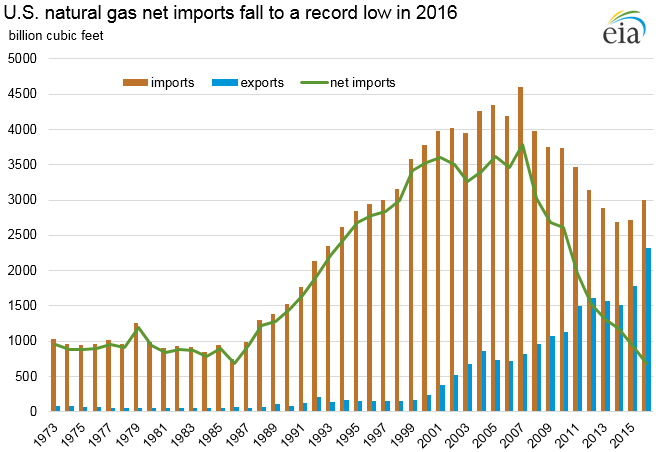

И если по отношению к Мексике (которая является исключительно импортёром американского газа) определённая логика в американском подходе есть, то по отношению к Канаде это предложение выглядит неожиданно. Ведь хотя трансграничные потоки газа между США и Канадой идут в обе стороны — но по итогам именно США является импортёром канадского газа (правда, последние годы чистый импорт падает).

{kind=link}

Но рассказанные выше весёлые истории — присказка, чтобы настроиться на основные рассуждения настоящего материала.

FTA и non-FTA

Для начала напомним, что лицензия на экспорт СПГ, которую выдаёт Минэнерго, бывает двух типов. Первый вариант — это разрешение на экспорт в страны, с которыми у США подписано Соглашение о свободной торговле (FTA, free trade agreement). Такое разрешение DOE выдаёт почти автоматически, поэтому они уже выданы уже трём десяткам заявленных проектов (разумеется, большинство из них никогда не будет построено). В отличие от второго варианта (т.н. non-FTA — разрешение на экспорт в страны, с которыми такого Соглашения нет), где решения принимаются неохотно и в индивидуальном порядке.

В настоящее время заводы, которые не получили разрешение non-FTA, даже и не планируют строиться. Это связано с тем, что крупные рынки СПГ находятся как раз в странах, с которыми Соглашения о свободной торговле у США нет (главное исключение — Южная Корея).

TTIP: газовый аспект

И в этом контексте интересно обсудить TTIP (Трансатлантическое торговое и инвестиционное партнёрство, а по сути: соглашение о свободной торговле), к которому Европу сейчас активно принуждают США. ЕС не очень заинтересован в подписании документа, так как опасается дополнительной конкуренции на своих рынках. Но если подписывать всё же придётся, то Еврокомиссия пытается хотя бы выжать из него какие-то плюсы. В частности, сделать так, чтобы подписанное соглашение TTIP имело прямое влияние на перспективы газового экспорта из США. Об этом намерении в явном виде сказал недавно комиссар по энергетике М. Шефчович. А согласно сообщению The Wall Street Journal, ЕС настаивает, чтобы в договор были включены пункты, которые позволят США экспортировать в Европу не только природный газ, но также нефть.

Но разрешение «FTA» уже есть у десятков проектов, по которым нужно решить организационные проблемы и заключить контракты. И если договор между США и ЕС будет подписан, а американским компаниям-производителям СПГ удастся договориться с импортёрами по цене, то, казалось бы, Европу может просто залить американским газом. А слишком масштабный экспорт (например, на 200 млрд кубометров в год) уже не входит в планы США, так как повысит внутренние цены.

Как США в таком случае будут ограничивать желания своих компаний экспортировать газ в Европу, сказать сложно. Да и TTIP ещё не подписан, и какие там будут финальные формулировки — неясно.

Варианты могут быть разные. Например, экспортная лицензия для ЕС в таком случае может пойти отдельной графой (кстати, ещё пару лет назад некоторые конгрессмены призывали принять отдельный закон, разрешающий экспорт СПГ в страны НАТО).

Кроме того, следует вспомнить, что в США существует два основных разрешения — DOE (Минэнерго) и FERC (Федеральная комиссия по регулированию энергетических рынков). Последняя, как считается официально, выдаёт экологические разрешения, не связанные с вопросами экономики или возможностями газовой промышленности США поставлять газ на экспорт. Тем не менее, именно длительный срок получения разрешения FERC задерживал запуск трёх заводов, строительство которых началось в прошлом году. Это дало основание предполагать, что здесь есть и политическая составляющая — США определялись с политической целесообразностью относительно масштабного экспорта, а заодно уточняли возможности своих сланцевых запасов. Так или иначе, решение FERC, которое сейчас есть у небольшого числа проектов, становится ещё одним способом регуляции.

Будет ли построен «спецзавод» для Европы?

У наблюдательного читателя может возникнуть вопрос. Зачем США достаточно жёстко отстаивают привязку своего экспорта к тем или иным политическим и экономическим договорённостям, если рынок СПГ — это фактически глобальный рынок, близкий по своим свойствам к рынку нефтяному? И в любом случае выход дополнительного газа на рынок влияет на суммарный баланс предложения. И если Япония получит дополнительный американский СПГ, это означает что больше австралийского СПГ достанется, к примеру, Китаю.

Тем не менее, логика здесь есть. Во-первых, японские компании гарантированно получат американский газ по приемлемой цене. Не лишним будет напомнить, что японские импортёры стремятся (и это уже происходит) инвестировать и в добычу газа в США. В результате они в минимальной степени будут зависеть и от внутриамериканских цен на газ, сжижая газ собственных американских добычных проектов.

Те же принципы в будущем могут быть реализованы и для европейского рынка. И учитывая интерес США заманить Европу в TTIP, можно предположить, что выдавать новые «non-FTA» разрешения Штаты не заинтересованы, ведь в таком случае мотивация ЕС к подписанию Соглашения о свободной торговле снижается.

Если СПГ-завод с разрешением на экспорт только в страны «FTA» действительно будет построен (а необходимым условием для этого сейчас является подписание TTIP), то это станет новым и интересным прецедентом.

С одной стороны, газ с него гарантированно пойдёт в Европу (единственная альтернатива — Республика Корея), то есть европейские покупатели не будут конкурировать с Азией. Но такое решение невыгодно акционерам СПГ-завода, так как связывает их с одним, пусть и крупным, рынком. При всей важности политической составляющей, заставить акционеров поступиться прибылями не так просто.

Так или иначе, торговля по TTIP между США и ЕС добавляет интриги в движения на рынке американских СПГ-проектов. Но быстрых изменений здесь ждать не стоит. TTIP ещё не подписан (да и будет ли?), а снижение нефтяных котировок и переизбыток СПГ на мировом рынке уже замедлили принятие всех решений по американскому газовому экспорту.

http://www.odnako.org/blogs/illyuzii-svobodnogo-rinka-eshche...