Согласно всем энергетическим прогнозам, в ближайшие десятилетия рост спроса на электроэнергию будет значительно опережать темпы роста на суммарное энергопотребление. Другими словами, именно на электричество спрос увеличится сильнее всего. Поэтому к будущему электрогенерации приковано особое внимание.

Если оставить за скобками объективно уходящий с арены (исторически, разумеется, а не прямо сейчас) уголь, то на что нужно делать ставку?

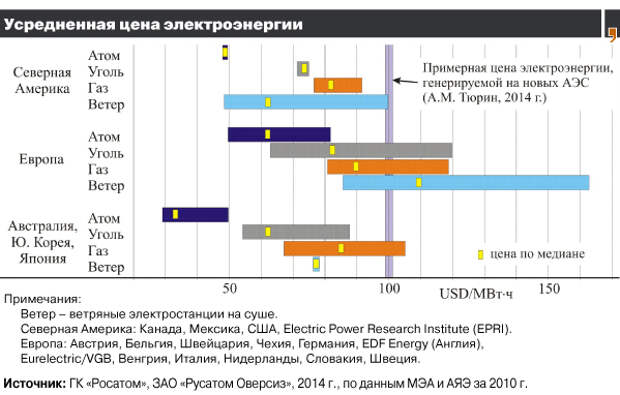

Вариантов здесь немного. Во-первых, это газ. Во-вторых, возобновляемые источники (ВИЭ), в первую очередь ветер. В-третьих, это атомная энергетика. Трудность выбора связана и с тем, что в современных реалиях «официальная» себестоимость генерации для этих трех типов находится примерно на одном уровне, в рамках которого для каждого источника энергии наблюдаются существенные отклонения в ту или другую сторону. Этот вопрос в контексте атомной тематики недавно поднимал на страницах «Однако» А.Тюрин.

И хотя существует немало исследований, детально сравнивающих себестоимость генерации из различных источников, подводных камней здесь остаётся много. Для ВИЭ — это системы субсидирования, неочевидный коэффициент использования мощностей, частая географическая удалённость центров генерации и потребления. Для газа (да и другого ископаемого топлива) — временная и географическая неравномерность цен на газ, и опять-таки уровень загрузки станций. Для АЭС, как объекта с очень длительным периодом окупаемости, цена генерации во многом определяется стоимостью использования финансовых ресурсов (или, проще говоря, — процентами по кредиту), затраченных на строительство.

Наверное, правильный ответ на вопрос, какому источнику энергии отдать предпочтение, состоит в удачной комбинации этих трёх компонент. Тем более что к этому подталкивают их особенности: атомная генерация — базовая, так как к регулированию суточных колебаний спроса она не приспособлена. Газовая генерация как раз позволяет регулировать суточные колебания спроса. Ветроэнергетика — снижать потребление газа на ТЭС в тот период, когда для ветрогенерации подходящая погода.

Однако пока получается так, что США, решив, что сланцевый газ позволит получать дешёвое топливо десятилетия, смещаются в сторону газовой генерации. Европа — в сторону ВИЭ. Россия по понятным причинам основывает свою генерацию на газе, но в качестве страховки развивает атомную энергетику, в том числе на зарубежных площадках.

Ещё раз о соотношении мощности и выработки

В свете вышесказанного интересно наблюдать за китайской энергетикой. Здесь взят курс на уменьшение угольной генерации, в некоторых регионах строительство угольных ТЭС уже запрещено. Широкое использование газа для производства электроэнергии сдерживается высокими региональными ценами на это топливо.

Поэтому наблюдатели уже не первый год сравнивают китайскую конкуренцию между атомной и ветроэнергетикой. Хотя сравнивать напрямую эти два источника не совсем корректно (атом — это базовая генерация, а ветер — напротив, нестабильный источник энергии), определённый смысл здесь есть. Ведь пока доля «ветра» в общей генерации невелика, сложности, связанные с вливанием непостоянной энергии ветра в энергосистему, — минимальны.

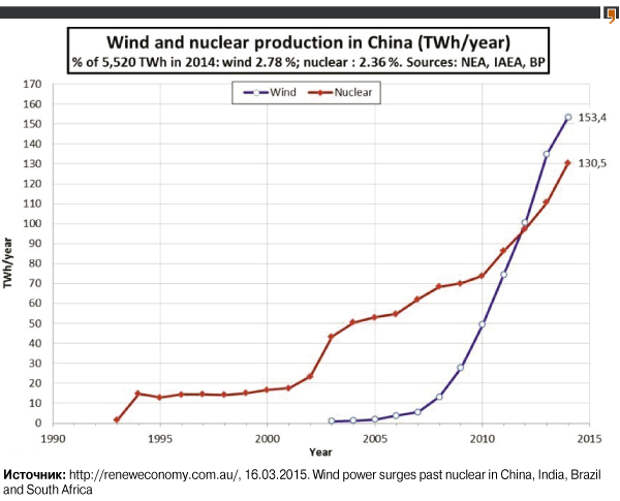

В прошедшем году, к радости «зелёных», Китай вновь произвёл с помощью ветра больше электричества, чем с помощью атомной энергии, — 153,4 ТВт-ч против 130,5. Или же 2,78 (ветер) и 2,36 (атом) процентов от суммарной электрогенерации страны.

А замедление экономики на фоне развития альтернатив привело ещё к одному эффекту. По итогам 2014 года объём тепловой электрогенерации из ископаемых источников топлива снизился (на 1%).

Так или иначе, по итогам 2014 года КНР добавила 21 ГВт мощностей ветряков, доведя суммарную мощность до 96 ГВт.

В планах Китая — достигнуть следующих показателей по ветроэнергетике: к 2020 году 200 ГВт (400 ТВт-ч выработки, 5% от общей генерации), к 2030 году — 400 ГВт (840 ТВт-ч выработки, 8,4% от генерации).

Таким образом, ежегодно планируется вводить около 20 ГВт мощностей (причём, судя по текущим и прогнозным цифрам, линейно, без ускорения).

Для сравнения, мощности АЭС на конец 2014 года составили 20,3 ГВт. В планах — 58 ГВт к 2020 году. Но сбудутся ли они — неясно. Авария на АЭС «Фукусима» привела к временному запрету на строительство новых реакторов. Кроме того, новые проекты были фактически заморожены для проверки на соответствие всем стандартам безопасности. Сейчас, вероятно, этот период завершается. На днях было утверждено строительство двух блоков по 1 ГВт — впервые после аварии на «Фукусиме».

Обращает на себя внимание, что при почти одинаковой выработке электричества (по итогам 2014 года) на АЭС и «ветряках» установленные мощности различаются почти в пять раз. Объяснение здесь понятное — АЭС традиционно работают на полную мощность, ветроэлектростанции — по мере возможностей.

Заложенный в планах на 2020 год КИУМ (коэффициент использования установленной мощности) ветряных станций — 23%. (Генерация 200 ГВт при гипотетическом 100% КИУМ дала бы 200*365*24=1752 ТВт-ч, а в планах — 400 ТВт-ч. 400/1752=0,23.) По итогам прошлого года КИУМ составил 21%. Обычно себестоимость энергии на ветряках рассчитывается из расчёта КИУМ = 25%.

На 2050 год запланировано 1000 ГВт мощности (и 2200 ТВт-ч), что будет соответствовать 17% от всей электрогенерации. Конечно, прогнозы на 2050 год сейчас имеют мало смысла. Но важно обратить внимание на другое. По мнению некоторых исследователей — 30% это предельное значение в генерации, когда ветряки (точнее, все ВИЭ) с минимальными издержками можно интегрировать в другие сети. До этой цифры Китаю пока ещё далеко.

Традиционные сложности

Хотя доля ветра в генерации невелика, проблемы здесь уже появляются — примерно те же, что в Европе и других регионах.

Во-первых, разницу между стоимостью «ветряного» электричества и стандартной цены на электроэнергию приходится компенсировать из специального фонда. Который формируется через отчисления при продаже всей электроэнергии в стране.

Но стремительное развитие ВИЭ приводит к тому, что денег в фонде уже не хватает. И это при том, что размер отчислений в фонд выросли в 15 раз: с 0,001 юаня за кВт-ч в 2006 г. до 0,015 в 2013.

Для сравнения, цена покупки самого «ветряного» электричества составляет 0,51–0,62 юаня за кВт-ч. А стандартная цена электричества с угольных станций находится в диапазоне 0,28–0,5 юаня за кВт-ч в зависимости от региона. (Данные по стоимости взяты из обзора «Decarbonizing China’s power system with wind power», The Oxford Institute for Energy Studies.)

Вторая проблема: традиционным тепловым станциям приходится выплачивать компенсации, если их загрузка составляет менее 40%.

Третья проблема — развитие сетей не успевает за развитием генерации. В результате около 10% ветряков не подключены к сетям или вырабатываемую на них энергию не удаётся использовать (это, кстати, приводит к некоторым разночтениям в статистике).

Этот аспект проблемы тесно связан, наверное, с основным вызовом для развития ветрогенерации в Китае — это значительные расходы на транспортировку электроэнергии.

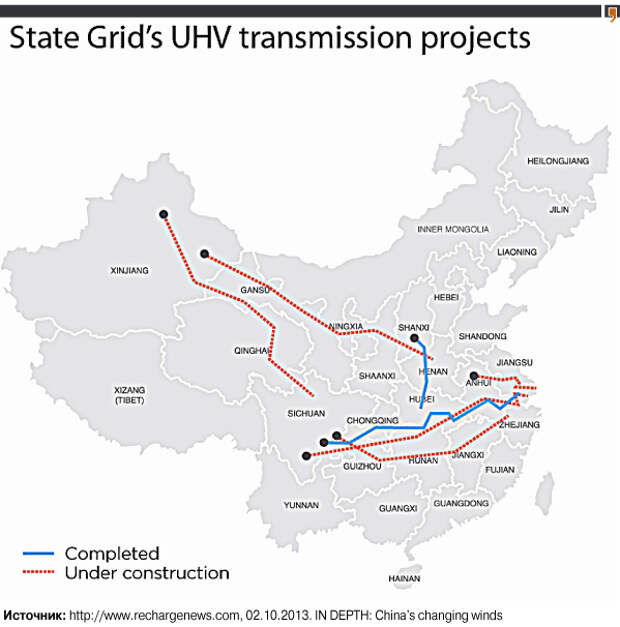

Коридор «Запад-Восток»

Дело в том, что основные ветряные ресурсы Китая находятся на севере и северо-западе страны, в частности в провинции Внутренняя Монголия. В то время как основные центры потребления энергии — на побережье. В отличие от Северной Европы, потенциал морских ветряков в Китае невелик — на максимуме он оценивается в 200 ГВт и только начинает разрабатываться.

Но пока основные ветряные станции находятся на севере страны, именно там и будет идти дальнейшее развитие. Сейчас большая часть генерации используется на месте, но вопрос транспортировки лишней энергии в крупные центры энергопотребления стоит остро. Соответственно, нужны мощные линии электропередач.

Несколько высоковольтных линий, передающих электроэнергию в центральные районы страны, уже работают, несколько находятся в процессе строительства. В планах к 2030 году — создание 300 ГВт мощностей для транспортировки электроэнергии по линии «запад-восток».

Что касается конкретной стоимости транспортировки в расчёте на кВт-ч, то исследователи указывают на непрозрачность китайской статистики в этой сфере. Кроме того, следует отметить, что запланированные линии «восток-запад» будут нацелены на передачу «смешанной» электроэнергии: ветряки плюс традиционная угольная генерация.

В отсутствие точных данных по стоимости транспортировки приведём несколько цифр, отражающих суммарные затраты на строительство сетей.

Так, например, государственный сетевой оператор только до 2017 года планируетпотратить 100 млрд долл. на 20 высоковольтных линий общей длиной 20 000 км, хотя некоторые наблюдатели считают, что уложиться удастся только в 250 млрд долл. Часть из них уже запущена, часть — в процессе строительства.

А суммарно только в прошлом году на электрические сети Китаю пришлось потратить 65 млрд долларов (около 400 млрд юаней). Ещё большие траты необходимо делать и в последующие годы. До 2040 года по оценкам Международного энергетического агентства, Китаю понадобится инвестировать в сети 4 трлн долларов (!). Конечно, в этих расходах не только сети для «ветряков», а все сети для передачи и распределения электроэнергии.

За рамками нашего рассмотрения остались вопросы аккумулирования энергии ветра в те периоды, когда она оказывается лишней. Пока доля ветроэнергетики находится на уровне 3%, этот вопрос не очень актуален. Но в дальнейшем это станет ещё одним вызовом, особенно с учётом того, что основная база китайской энергетики — уголь, а угольные ТЭС слабо приспособлены к быстрому маневрированию мощностью.

Практика — критерий истины

Слишком стремительное развитие «зелёной» энергетики в ЕС иногда рассматривается как экономически необоснованное явление, вызванное экологическими фобиями о глобальном потеплении и т.д., и т.п. А потому некоторые решения о развитии ВИЭ в Европе могут оказаться избыточными и нерациональными.

В этом контексте Китай выглядит более рациональным субъектом, хотя, конечно, в КНР есть и свои фобии: здесь развитие ВИЭ рассматривается как способ снизить растущую зависимость от импорта ископаемых энергоресурсов. Однако ядерная программа, как мы видим, развивается пока не так уж и активно.

Кроме того, нет сомнения, что КНР учтёт и негативный, и позитивный опыт ЕС в выстраивании архитектуры своей энергосистемы и инкорпорации в неё ВИЭ. Всё это заставляет присмотреться к развитию китайской ветроэнергетики, как к индикатору перспектив этой отрасли в целом.

http://www.odnako.org/blogs/veter-protiv-atoma-kitayskiy-pol...