За последние годы я выработал простой метод распознавания западной дезинформации. Она имеет два главных признака: 1) сулит России крах, бедность или иное прозябание, 2) массово тиражируется во всех крупных СМИ, западных и российских. Поэтому, я не обратил особого внимания на недавнюю похвальбу о грядущих американских поставках газа в Европу.

Вот, к примеру, в Литву планируется завезти первый СПГ в феврале. Литва, правда, пока не знает, куда девать норвежский газ (он дороже российского) и собирается его перепродавать.

А вот сенатор Маккейн уже постановил через два года снабжать газом Украину. Украина с надеждой ждет. Это для нее дело привычное. Сначала ждала сланцевый газ на Харьковщине от Эксонмобил, потом – в Прикарпатье от Шеврона, потом вместо газа остались одни надежды, но это тоже хорошо.

К тому же в нашей прессе появились взвешенные возражения, в которых с цифрами доказывается, что стоимость американского СПГ никак не может быть меньше, чем $320 за 1000 м3. А это уже на 15 % дороже российского газа. Вот и решил я обобщить имеющуюся информацию, чтобы читателю стали видны все детали, а уж выводы он может сделать и сам.

Сейчас американский газовый рынок находится в том самом месте, которое часто поминают американцы вместо нашего русского мата. Скажем так: в области заднего бюста. Более двух месяцев цены производителей газа тоскливо топчутся в районе $75 за 1000 м3. Таких низких цен не было 18 лет, и, я думаю, больше уже не будет. Эта цена ниже себестоимости добычи сланцевого газа, но, поскольку главные затраты в бурение скважин уже сделаны, их все равно эксплуатируют, чтоб хотя бы сократить убытки.

Однако, это wellhead price, цена на устье скважины, а с учетом компримирования, осушки и транспорта, промышленные потребители платят за газ уже $140-190. Далее, в хорошейработе показаны стоимость сжижения - $107, перевозки на расстояние 3000 км (из США в Англию) - $41, регазификации - $18. В сумме получается $330 за 1000 м3.

У нашего Газпрома ситуация проще: себестоимость добычи в этом году за счет снижения курса рубля сократилась до $26 за 1000 м3, внутренняя цена для промышленности - $74. Стоимость транспортировки по зарубежным трубопроводам сильно варьирует (от $1,6 до 3 на 100 км); даже если принять ее по максимуму, то на 2 тыс. км наберется $60. Минимальная цена составит $209 за 1000 м3, а нынешние цены продаж на добрую сотню долларов выше, из-за чего половина Европы не может спокойно спать и ругается печатно и непечатно.

Для сравнения собрал я эти данные в таблицу 1. Видно, что издержки на поставку российского газа в 1,58 раза ниже, чем американского.

Можно было на этом и закончить, но есть очень важный аспект, о котором как-то все забыли. А надолго ли американцам хватит запасов своего газа? Взглянем на рис.1.

Рис.1

Доказанные запасы природного газа на 01.01.2015 составили в аккурат 11 трлн м3. Кажется, что при потреблении газа в нынешнем объеме 756 млрд м3 их должно хватить на 14,5 лет. Но это только кажется.

Но во-первых, из общей суммы 18,2% (2 трлн м3) составляет попутный нефтяной газ. За последние годы его добыча выросла вдвое; по мере истощения сланцевых скважин из них вместо нефти поступает газ с конденсатом.

Во-вторых, далеко не весь газ доходит до потребителя. По дороге часть его расходуется на компримирование и транспорт (11%), часть отделяется при осушке или сжигается на факелах (8%). В результате в текущем году отбор газа из пластов в США составит 933 млрд м3. Соответственно имеющихся запасов хватает на 9,5-12 лет. Теперь давайте посмотрим, как меняются запасы на конкретных сланцевых месторождениях (табл.2)

Таблица 2

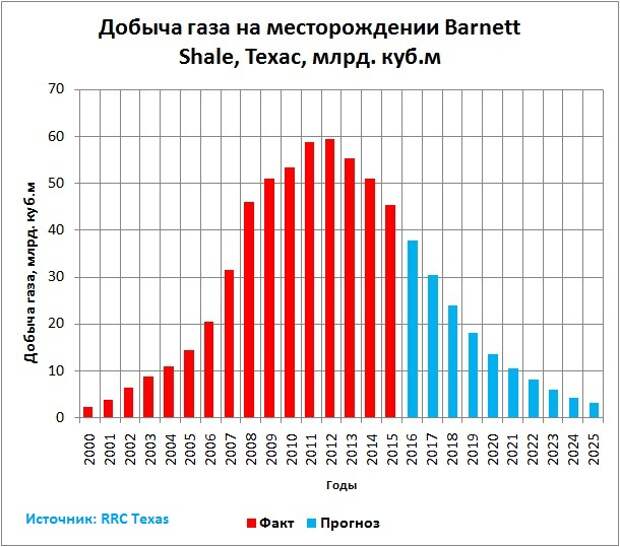

Видно, что на месторождениях Marcellus, Woodford и Utica запасы корректировались в сторону увеличения. Они интенсивно разбуриваются в течение последних трех лет. На месторождении Haynesville, наоборот, 214 млрд м3 запасов списано. Однако самым интересным является история добычи газа на старейшем месторождении Barnett (рис.2).

Рис.2

По геологическим параметрам это бесспорно ЛУЧШЕЕ месторождения сланцевого газа. Толщина пласта достигает 270 м, пористость 6-18 %. На нем быстро пробурили более 20 тыс. скважин, и почти половина запасов (419 млрд м3) была добыта за 8 лет. Но после пика в 2012 г. снижение добычи уже составило 23,6%. Если экстраполировать фактические данные (см. рис.2) то обнаруживается, что за ближайшие 10 лет будет добыто не более 155 млрд м3, а оставшиеся 263 млрд вообще могут быть извлечены, когда на Капитолийском холме рак свистнет.

Месторождение Barnett полностью разбурено еще три года назад. Сейчас на площади 13 тыс. кв. км грустно ползают ПЯТЬ буровых станков, из которых три пытаются бурить на нефть и два – на газ. Для справки: нефти там практически нет, текущая добыча - 260 т/сут. В основательной работе прогнозируется падение добычи газа Barnett на 20% уже в нынешнем году, а в целом по Техасу ожидается снижение на 33,7 млрд м3.

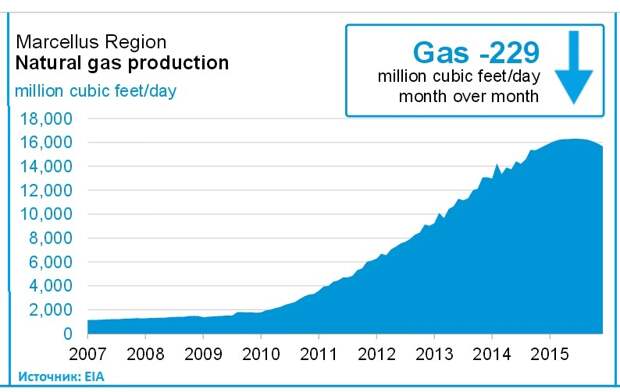

Локомотивом газодобычи США в последние годы стало крупнейшее по запасам месторождение Marcellus. В марте здесь добывали 460 млн м3/сут (это почти равно всему экспорту Газпрома). Однако затем началось падение (рис.3), к концу года оно достигло 6,5 млн м3 в месяц (рис.3), что эквивалентно 17% в год.

Рис.3

Третье по величине месторождение Eagle Ford тоже вышло на максимум добычи (205 млн м3/сут) в начале года, а к концу снизила ее на 21 млн м3/сут, что соответствует падению на 13,5% в год.

Здесь можно подвести промежуточный итог: из приведенных данных следует, что при интенсивном разбуривании месторождений период роста добычи не превышает ПЯТИ лет. Если осторожно принять темп последующего снижения на уровне 15 % в год, тоеще через 5 лет добыча газа сокращается от максимума в 2,2 раза. На мой взгляд, темпы падения будут выше, но ручаться не буду, проще пару лет подождать, тогда все и выяснится.

Чем можно такое падение компенсировать? Более свежие месторождения Fayettville, Woodford и Utica в сумме не содержат и триллиона кубометров. Есть еще запасы в штатах Нью-Йорк и Арканзас, где власти пока запретили гидроразрыв пласта. И остаются мелкие месторождения, разбросанные по всей Америке.

Оппоненты могут возразить: мол, добыча затрудняется ограничением спроса, вот построим мы терминалы СПГ, часть газа уйдет за рубеж, внутренние цены поднимутся, и то, что сегодня простаивает, станет рентабельным. Не соглашусь. Потому что и при нынешнем спросе, нынешних низких ценах Marcellus активно бурят, а Barnett «активно» стоит. Можно вернуть буровые станки, внедрить кучу технических новшеств, но нельзя «сделать» запасы газа, если они в пластах заканчиваются.

А коли так, то бравада о грядущих поставках газа в Европу является обычной дразнилкой для Газпрома. По американской логике, Россия должна сейчас засуетиться, заискивающе предложить ЕС скидки к своим газовым ценам, на коленях умолять Украину, чтобы не отказывалась от нашего газа… Но будет иначе.

Россия совершенно безболезненно может сократить поставки в ЕС на 50-60 млрд м3/год, и компенсировать их на азиатском направлении. Европейский бюрократии пора уяснить, что сено к лошади не ходит, хотите газ – стройте САМИ трубопроводы, тогда и получите. А мы пока прибережем свои ресурсы на будущее.

Но есть еще одно важное обстоятельство. До распространения технологии СПГ покупатели находились под страхом холодной зимы, газового дефицита. И все поставщики (не только Газпром) этим пользовались, устанавливая весьма высокие цены и штрафы за недобор газа в обмен на гарантию поставок. Сейчас это время прошло. В Европе уже появилось почти 30 терминалов регазификации, и хотя они из-за высокой цены СПГ загружены на 25%, но от холодной зимы вполне страхуют. России нужно быть готовой к тому, что сроки и цены договоров будут постепенно уменьшаться, а часть газа пойдет на рынок спот. Газпром уженачал осваивать такую торговлю.

Прочие новости – кратко.

Крупная авария со взрывом и пожаром произошла на азербайджанском месторождении Гюнешли в Каспийском море. Два человека погибли, 29 считаются пропавшими без вести. Судя по характеру пламени, горела легкая нефть или газовый конденсат. Объявленная причина – «повреждение газопровода сильным ветром» выглядит неубедительно; газопровод – не белье на ветру, болтаться не должен. Возможно, он был плохо закреплен или поврежден внутренней коррозией.

В таких случаях газовые скважины должны автоматически закрываться специальными устройствами. Судя по тому, что в течение двух дней пожар потушить не удалось, не все отсекатели штатно сработали. Ситуацию усугубил сильнейший шторм.

За прошедшие 10 месяцев 2015 года Россия увеличила экспорт нефти на 7,63% до 201,24 млн тонн. Экспорт нефтепродуктов вырос на 4,5 %, экспорт газа – на 2,73 % по сравнению с аналогичным периодом прошлого года. Общая выручка от продажи нефти, газа и нефтепродуктов на 01.11.2015 составила $170,3 млрд.

ОПЕК сохранила свои квоты на добычу нефти. Конференция стран-экспортеров 4 декабря не внесла изменений в существующие квоты в размере 30 млн барр./сут. За несколько часов до официального заявления по миру молниеносно пронеслась дезинформация, будто бы ОПЕК решила увеличить квоты на 1,5 млн барр./сут. Вооружившись этой фальшивкой, биржевые «медведи» попытались продавить brent ниже августовского минимума $42,5, но были отброшены. Закрытие состоялось по цене $43,22.

Коммерческие запасы нефти в США подросли на 1,2 млн барр., запасы бензина практически не изменились, а дистиллятов неожиданно выросли на 3,05 млн барр. Добыча нефти по оперативным данным увеличилась на 37 тыс. барр./сут, зато количество буровых станков на нефть в США опять сократилось на 10 единиц до 545 шт.

На предстоящей неделе я ожидаю чувствительные колебания котировок в интервале $42,5- $46.