После холодного приема на саммите G20 в Австралии, президенту России Владимиру Путину потребовался столь необходимый отдых, по крайней мере, таково официальное объяснение его явно раннего отъезда. В конечном счёте, могло быть и намного хуже.

Россия оказалась на знакомой территории после противоречивого полугода, окрашенного кровавой и всё ещё неразрешённой ситуацией на Украине.

Тем не менее, перспектива дальнейших санкций выглядит маловероятной, а российские запасы нефти и газа остаются на высоком уровне.

Близорукость? Возможно, но Россия и раньше доказывала – к примеру, во время финансового кризиса 2008 – что может выехать на доходах от ресурсов в течение длительного экономического спада. Более высокая волатильность нефтяных цен и санкции отличают нынешний спад от кризиса 2008 года, но экономические основы России остаются прежними – поддержанные низким правительственным долгом и огромным количеством иностранной валюты. Более того, западная вовлечённость в российские нефть и газ более отчётлива, чем когда-либо.

Диверсификация российской экономики оказалась нелёгким делом, вероятно, по простой, но действенной причине: нефть и газ представляют собой источник гигантского богатства страны. Однако отчаянное положение во время глобального кризиса 2008 года продемонстрировало значимость финансовой диверсификации. С тех пор российские государственные нефтяной и газовый гиганты «Роснефть» и «Газпром» всё чаще разрешают западным гигантам, вроде BP, Eni, Exxon, Shell, Statoil и Total получить доступ к некоторым российским неразработанным, но весьма многообещающим проектам.

Западные компании по оценкам вложили $35 миллиардов в российскую нефть, ещё сотни миллиардов запланированы, а обслуживающие компании Halliburton и Schlumberger каждая получает приблизительно пять процентов своих мировых продаж на российском рынке.

Западные гиганты остаются верны своим наднациональным предприятиям, и эти мощные связи в итоге ограничивают масштаб санкций. Но всё же ввиду заморозки сотрудничества, Россия была вынуждена искать его в других местах и всё больше у себя в стране. «Роснефть» готова объявить о своих новых арктических партнерах в конце этого года, ранее в этой роли доминировал Exxon. Китай, по-видимому, вполне подходит, поскольку две страны уже заключили соглашение о многообещающем нефтяном партнёрстве на российском Дальнем Востоке в дополнение к разрекламированным долгосрочным газовым договорам. Внутри страны «Роснефть» и «Газпром» укрепили свой альянс, а Путин одобрил создание государственной нефтяной сервисной компании.

Кривая обучения, вероятно, будет крутой, но первые успехи породили большие надежды и сокращения добычи нефти не предполагается. «Газпром Нефть» только что завершила поставку третьей партии сырья со своего проекта «Приразломное», первой в мире стационарной арктической платформы. Поставки с многообещающего месторождения теперь превышают 1 400 000 баррелей в год. Прибрежные месторождения, отечественные технологии и исполнение уже принесли впечатляющие результаты в Восточной Сибири, которая, как кажется, превзойдёт Западную Сибирь в качестве основного продуктивного региона России в самом ближайшем будущем.

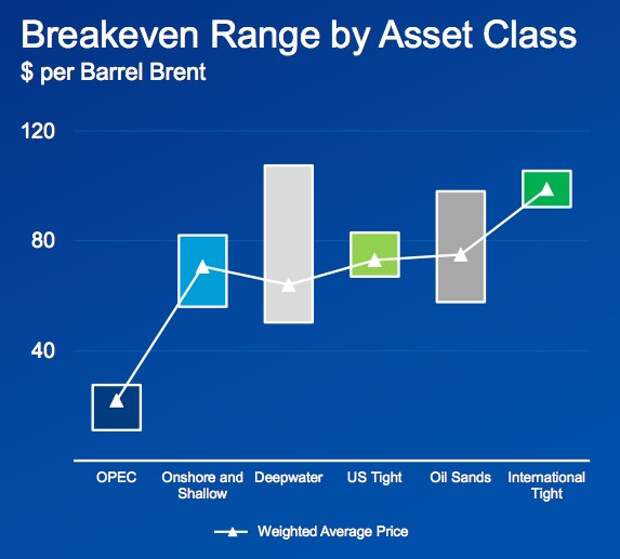

Картина не будет полной без обсуждения цен, а падение стоимости нефти – комбинация низкого спроса и растущих поставок американского сланцевого газа – звучит тревожно для целого ряда основных игроков, и Россия в их числе. Рентабельная цена, или стоимость добычи одного барреля, – тут центральная цифра, и в международной игре под названием «насколько вниз вы можете уйти» ОПЕК занимает место водителя.

Диапазон рентабельности по классу активов относительно средневзвешенной цены.Источник: Chevron, 2014.

Но всё же понижение цены – сырая нефть марки «Брент» в ноябре стоила в среднем $81 за баррель – не в интересах любой стороны, и ОПЕК будет прилагать все усилия, чтобы удержать цены на более высоком уровне, защищая одновременно свою долю на рынке. Грядущая встреча картеля в Вене 27 числа пройдёт долгий путь определения будущей траектории нефтяных цен. В центре внимания будет избыток глобальных поставок, но теории вокруг столкновения США и Саудовской Аравии и конфликт рождают сомнения в любом плане согласованного сокращения объёмов добычи.

Привычный бизнес в Вене станет приятным признаком для России, которая увидит упадок способности США определять геополитические события в Восточном полушарии. Истина состоит в том, что США не могут выиграть ни в количестве, ни в ценовой игре на конфронтации с традиционными государствами- производителями, в числе которых и Россия. Игра со сланцем и в России, и в США вскоре будет скорректирована постоянным сокращением. Однако, в отличие от Штатов, большая часть российского производства идёт с более дешёвых, хотя и приходящих в упадок месторождений Западной Сибири. Международное энергетическое агентство уже предсказывает 10 процентный спад в сланцевых инвестициях США в 2015 году.

Остается посмотреть, будет ли этого достаточно, чтобы остановить рост глобальных поставок. Непрочная ситуация в Ираке и Ливии может с легкостью исправить проблему цен, и исправить практически мгновенно. Что не убивает, не всегда делает вас сильнее, но Россия вполне может пережить ценовую войну.Источник